今回の記事はこんなことを考えている人におすすめです。

相続で揉めたくない

相続放棄を少し考えている

相続放棄をすると何か弊害がある?

相続放棄について誰に相談すればいいの?

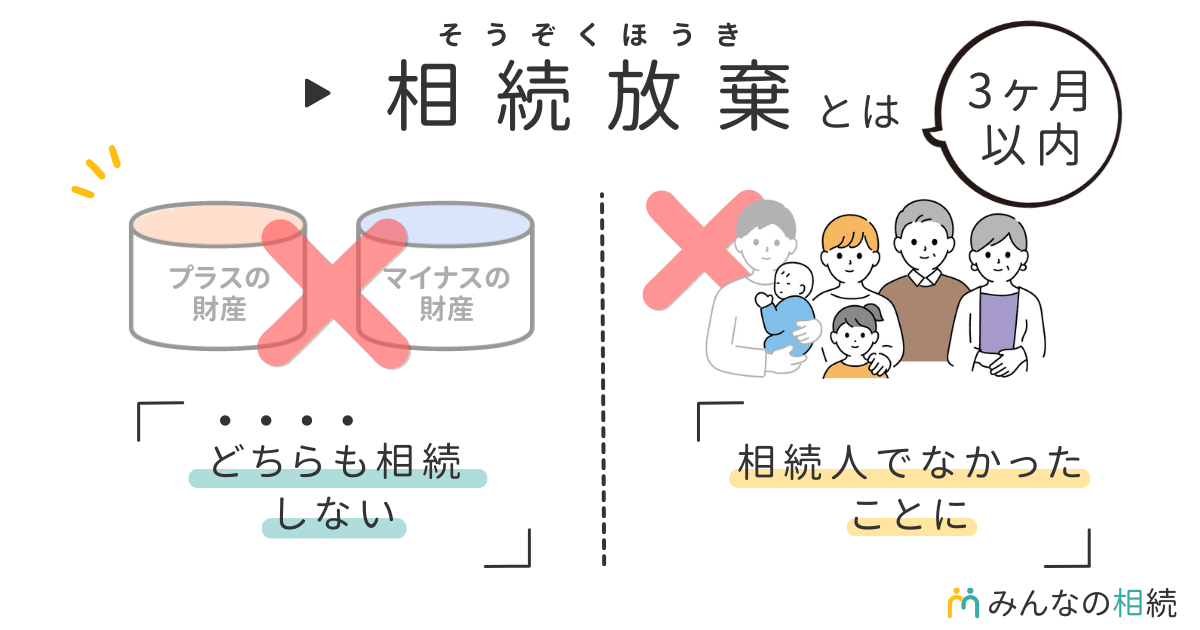

相続放棄とは

相続放棄とは簡単にいうと「全ての財産を相続しないこと」で、相続放棄をすると「相続人でなかった」ことになります。

相続放棄をするためには、相続が開始したことを知ってから3ヶ月以内に家庭裁判所に申述書を提出し、受理されることにより認められます。

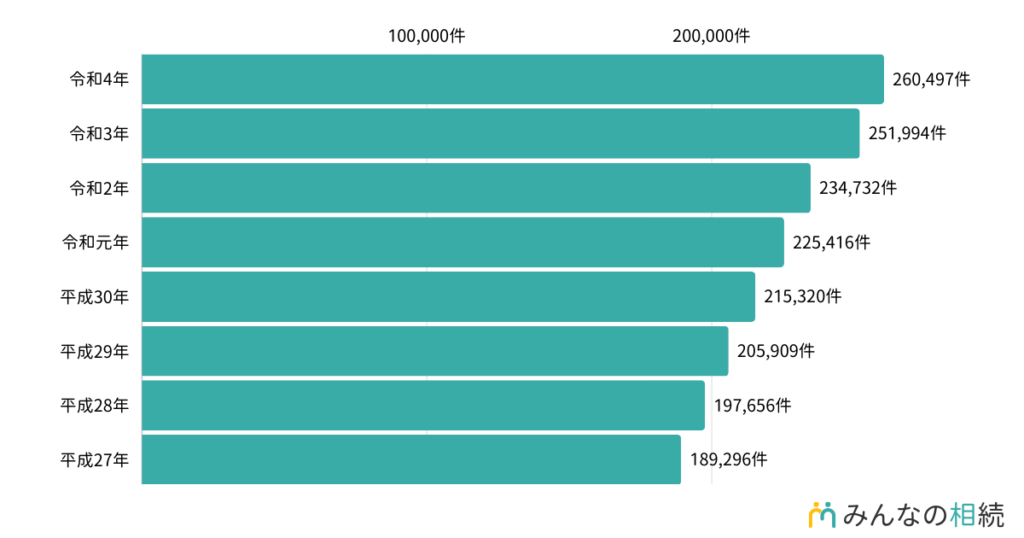

相続放棄の申述件数

相続放棄の申述件数については以下のようになっています。

令和4年:260,497件

令和3年:251,994件

令和2年:234,732件

令和元年:225,416件

平成30年:215,320件

平成29年:205,909件

平成28年:197,656件

平成27年:189,296件

相続放棄の件数は平成27年から毎年増加しています。相続放棄が増加している背景としては、被相続人が抱えている借金、地方の地価低迷、空き家問題、親族関係の疎遠などが考えられます。

相続放棄をする理由

相続はせっかくの財産を受け取る権利ですが、なぜ相続放棄をする人がいるのでしょうか。相続放棄をする背景としては以下のようなケースがあります。

相続人間で揉めたくない、関わりたくない

地方にある活用の難しい不動産を相続したくない

借金が多くあり、負の財産を相続したくない

死亡保険金の受取人になっている

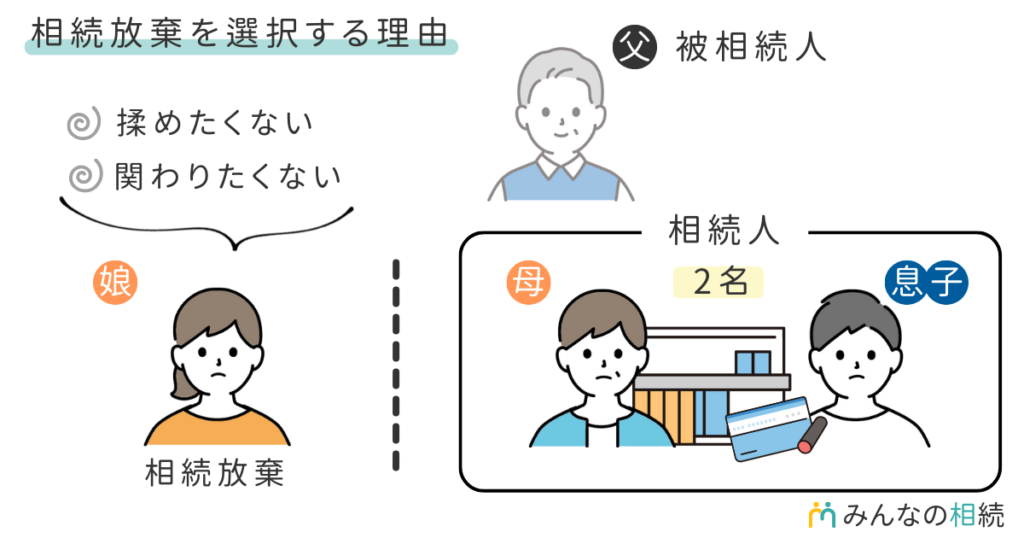

相続人間で揉めたくない、関わりたくない

被相続人である父親が亡くなり、相続人として母親、息子、娘がいます。娘としては家族間の関係が良くないため、財産についてなど話し合うことでの心労を考えると、むしろ財産がもらえないとしても相続放棄をして関わりを持たないことの方が良いと考えています。

この場合、相続放棄をすることで娘は遺産分割協議などに参加しなくても良くなり、相続による家族関係の煩いから解放されます。相続人は母親と息子の2名になり、相続財産は母親と息子で分配することとなります。

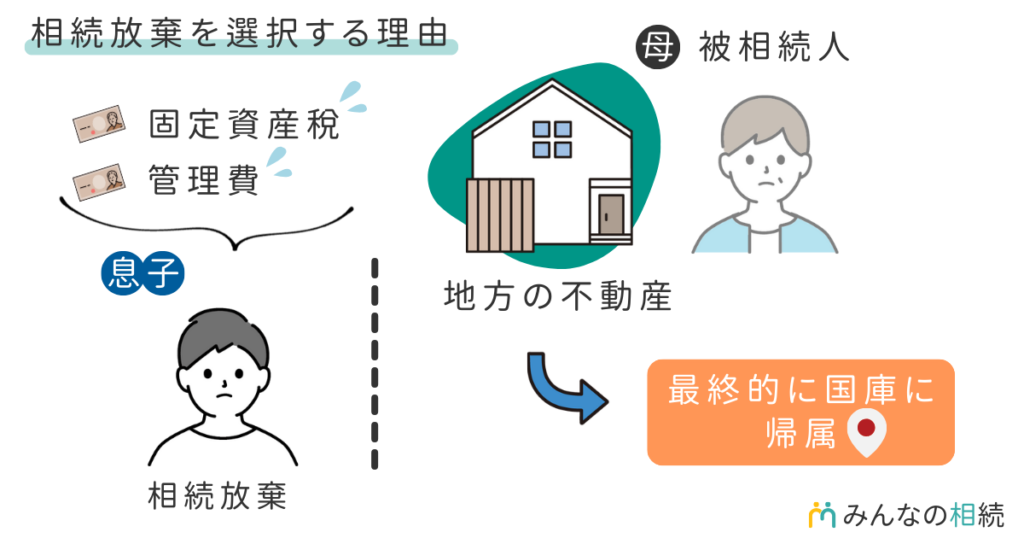

地方にある活用の難しい不動産を相続したくない

被相続人である母親が亡くなり、相続人としては息子のみです。母親の住んでいた家は地方にあり、状態も悪く賃貸や売却も難しそうです。地方にあるため住む予定もなく、毎年固定資産税や管理費を支払うだけなので相続放棄をして財産を手放すことを考えています。

この場合、息子が相続放棄をすることで相続権は次順位に移りますが、母親の親や兄弟姉妹や甥姪もいないため、母親の財産は最終的に国庫に帰属します。

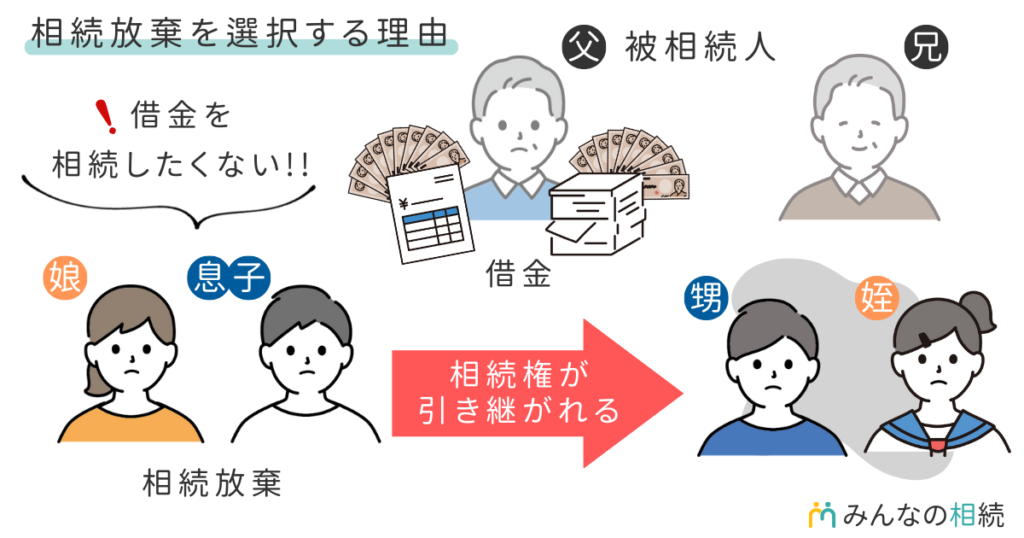

借金が多くあり、負の財産を相続したくない

被相続人である父親には借金が多くあり、相続人として息子と娘がいますが、相続をするとそれらの借金の返済に追われて大変なことになるとのことで、いっそ相続放棄をしてそれらの借金も手放したいと考えています。

子供達が相続放棄をしたことで、相続権は次の順位である方に引き継がれます。このケースでは、父親の兄弟(すでに亡くなっている)に子供がいるため、その甥と姪に借金が相続されることとなります。

死亡保険金の受取人になっている

被相続人が保険契約者で被保険者である死亡保険金があり、息子が保険金の受取人となっているため、その他の財産について相続しなくて良いと考え相続放棄を検討している。

死亡保険金については受取人固有の財産となるため、相続放棄をしている場合でも保険金を受け取ることができます。ただし、死亡保険金は税法上「みなし相続財産」となりますので、相続税が課税されます。

相続放棄の流れ

相続放棄をするためには以下の流れで行います。家庭裁判所への申述書の提出は相続を知った日から3ヶ月以内に行います。もし間に合わない場合には相続放棄の期間の伸長を家庭裁判所に申し立てることができます。

① 相続財産の調査

② 添付書類の収集

③ 相続放棄申述書の作成

④ 家庭裁判所へ申述書の提出

⑤ 照会書を返送

⑥ 相続放棄申述通知書が届く

① 相続財産の調査

まず相続財産の調査を行います。それぞれの相続財産については以下の方法で確認すると良いでしょう。

預金通帳:不動産収入・株式の配当・定期的な債務等の支払いがないか確認

郵送物:取引のあった銀行・証券会社、固定資産税通知書で不動産情報を確認

メール:ネット証券などがないか確認

信用情報機関:信用情報の開示請求を行い負債についての情報を確認

遺品:個人間の貸し借り等がないか、契約書などの書類を確認

相続放棄の受理が行われると、後から大きな財産が見つかったなどの場合にも自己都合で取り消すことはできません。相続放棄の手続きを進める上で、まず相続財産の調査をしっかりと行いましょう。

また相続財産の概要については相続放棄の申述書に記載が必要となります。

② 添付書類の収集

相続放棄に必要な添付書類を準備します。これらの添付書類は相続放棄の申述書と同時に提出する必要があります。

<持参で提出する場合>

・印鑑(認印で可)

・身分証明書(運転免許証、保険証等)

<配偶者・第1順位の相続人>

・申述人の戸籍謄本

・被相続人の戸籍謄本

・被相続人の住民票除票または戸籍附票

・第1順位の相続人が孫の場合は、孫の親(被相続人の子)の死亡がわかる戸籍謄本

・収入印紙 800円分

・切手 84円×2枚(本人持参による提出の場合は84円×1枚)

※3ヶ月を過ぎての申述の場合

・債権者からの催告書や支払通知書が届いた場合はコピーも添付

・切手84円×3枚・10円切手×1枚

<第2順位・第3順位の相続人>

・申述人の戸籍謄本

・被相続人の戸籍謄本(被相続人の出生時に初めて記載された戸籍から,その後作成された全ての戸籍の謄本が必要)

・被相続人の住民票除票又は戸籍附票

・ 第3順位の相続人の場合は,第2順位の相続人の死亡がわかる戸籍謄本も必要

・第3順位の相続人が甥姪の場合は,甥姪の親(被相続人の兄弟)の死亡がわかる戸籍謄

本も必要

・収入印紙 800円分

・切手 84円×2枚

※3ヶ月を過ぎての申述の場合

・債権者からの催告書や支払通知書が届いた場合はコピーも添付

・切手84円×3枚・10円切手×1枚

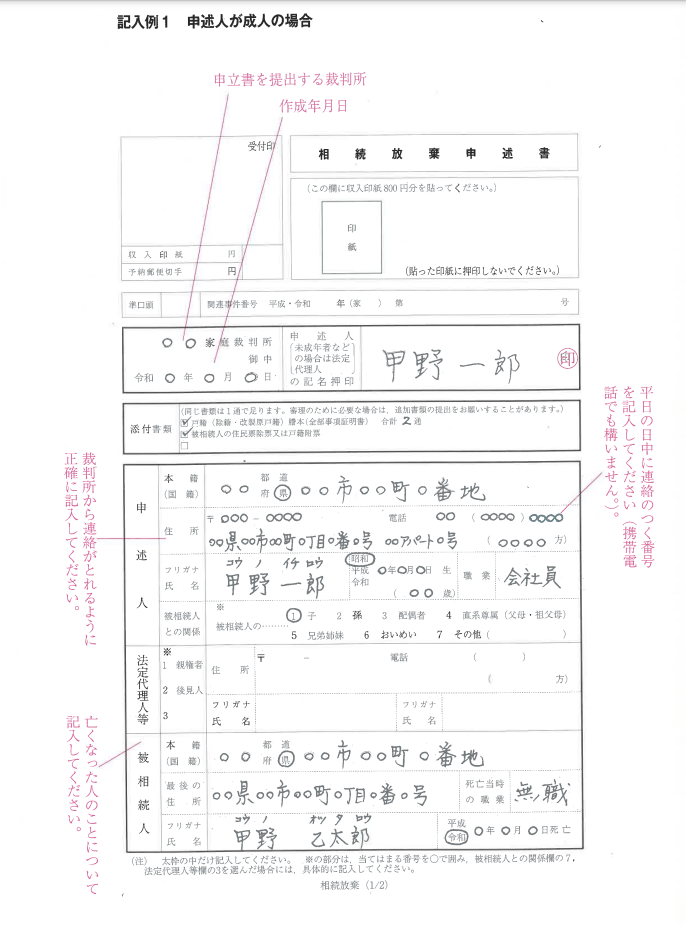

③ 相続放棄申述書の作成

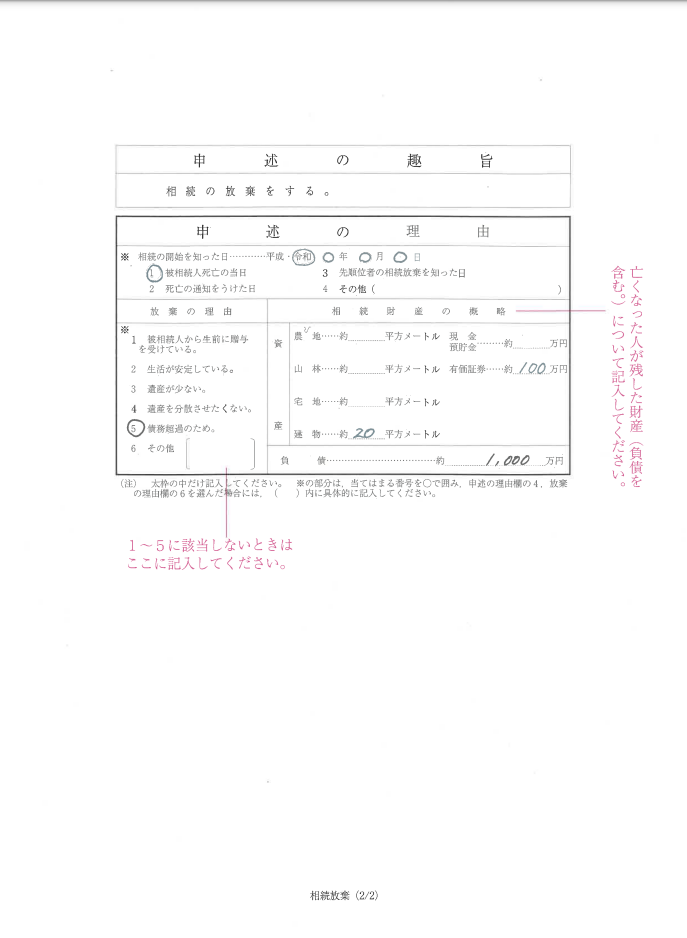

相続放棄申述書はこちらからダウンロードできます。記入例もあるので、記入例に従って項目を埋めていきます。

相続放棄の申述書には、相続放棄の理由についても記載する必要があり、以下の中から選択をします。

・被相続人から生前に贈与を受けている

・生活が安定している

・遺産が少ない

・債務超過のため

・その他

また負債を含む相続財産について概略を記載する項目もありますのでそちらも記載します。

④ 家庭裁判所へ申述書の提出

相続放棄申述書が完成したら、添付書類と合わせて提出をします。提出は家庭裁判所に持参する方法と、郵送により提出する方法があります。

相続放棄の申述書の提出先は、亡くなられた方が最後に住んでいた住所地の管轄の裁判所となります。管轄の裁判所についてはこちらで調べられます。

家庭裁判所への申述は相続を知った日から3ヶ月以内に行う必要があるため、もし間に合わなそうであれば相続放棄の期間の伸長を家庭裁判所に申し立てを行います。

⑤ 家庭裁判所に照会書を返送

相続放棄の申述書を提出すると、相続放棄が本当に申述人の意思によるものかどうかを確認するために相続放棄の申述有無の照会書が届きます。相続放棄の申述書の提出からおおよそ1〜2週間程度で届きます。

照会書が届いたら、必要項目にチェックをして返送します。照会書に「○○までに回答/返送をお願いいたします。」といった期限が記載されていることが多いので、その期日までに回答を行います。

⑥ 相続放棄申述受理通知書が届く

相続放棄の申述有無の照会書を提出してから1〜2週間ほどで相続放棄申述受理通知書が届きます。相続放棄申述受理書が届いたら無事に相続放棄の手続きは終了です。

この相続放棄申述受理は相続放棄の成立を公的に証明する書類となりますので、大切に保管しておきましょう。

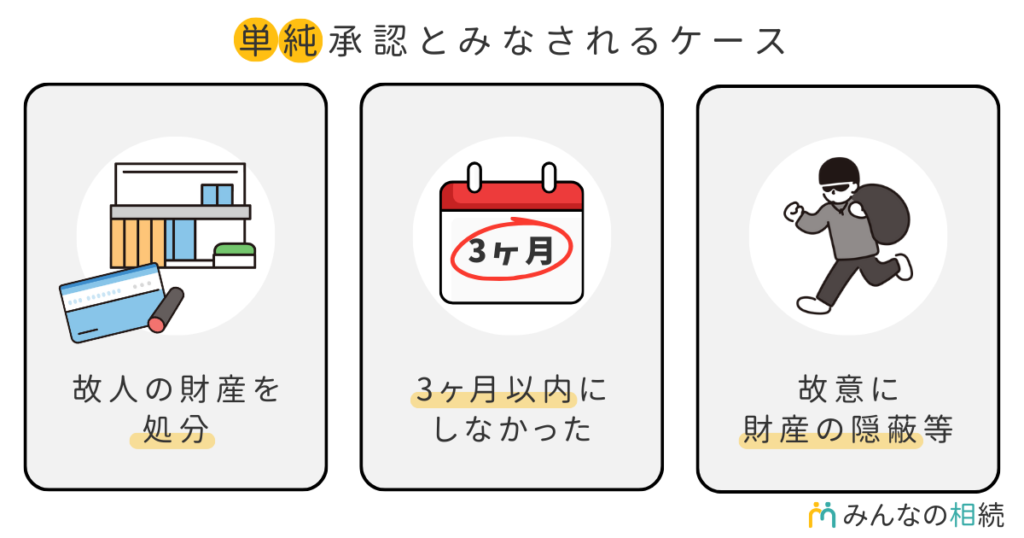

相続放棄ができなくなるケース

相続放棄を行おうとする場合、以下の行為に該当する場合、「法定単純承認」として、単純承認をしたものとみなされ、相続放棄ができなくなってしまいます。

第921条【法定単純承認】

次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第602条に定める期間を超えない賃貸をすることは、この限りでない。

二 相続人が第915条第1項の期間内に限定承認又は相続の放棄をしなかったとき。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

簡単にいうと以下のような場合に単純承認とみなされてしまいます。

・故人の財産を処分(不動産の売却や預貯金の引き出し等)

・3ヶ月以内に限定承認・相続放棄をしなかった

・故意に財産の隠蔽等をした

特に3ヶ月という期間については間に合わずに経過してしまうケースもあるため、間に合わなそうな場合には相続放棄の期間の伸長を家庭裁判所に申し立てを忘れずに行いましょう。

相続放棄をすることによる弊害

ここでは「相続放棄を検討しているけど何か弊害がないか心配」という方に向けて、相続放棄をすることで起こりうる弊害について解説していきます。相続放棄で発生する弊害は以下の4つです。

・他の相続人の負担が増える

・新たな相続人に負担が発生する

・連帯保証人に返済義務が発生する

・死亡保険の非課税の適用を受けられなくなる

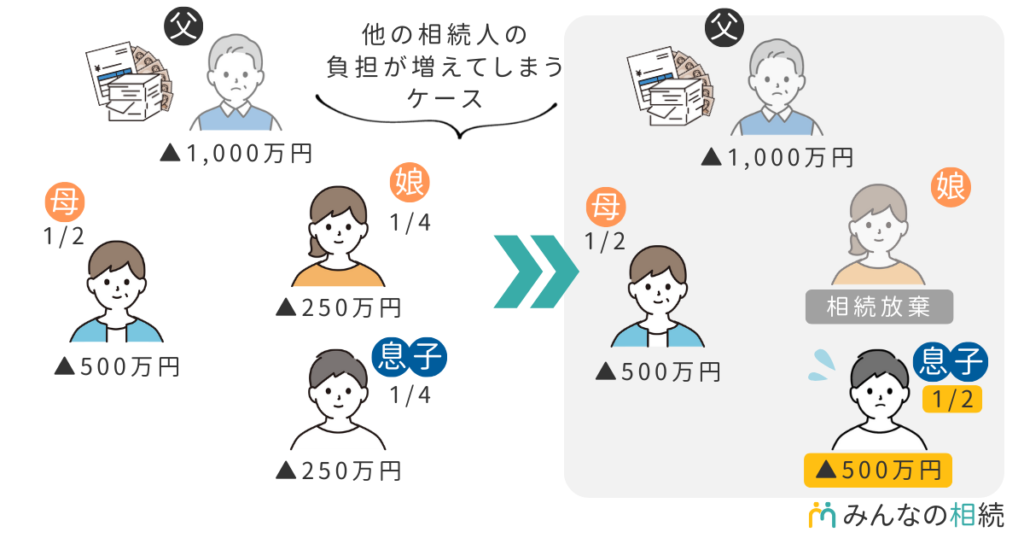

他の相続人の負担が増える

相続財産に多額の借金がある場合、相続放棄をすることで他の相続人がその負担を引き継がなければならなくなるケースがあります。

例えば被相続人の父に1,000万円の借金があり、相続人が妻、息子、娘の3人であった場合。この場合、法定相続分は妻1/2、息子1/4、娘1/4となります。

仮に娘が相続放棄を行うと、法定相続分は妻1/2、息子1/2になり、息子の法定相続分が増えてしまいます。

相続放棄をしなかった場合、借金の負担は以下のようになります。

妻:500万円

息子:250万円

娘:250万円

しかし相続放棄をすることで、息子の相続分が増え、借金の息子の負担額は500万円と増えます。

妻:500万円

息子:500万円

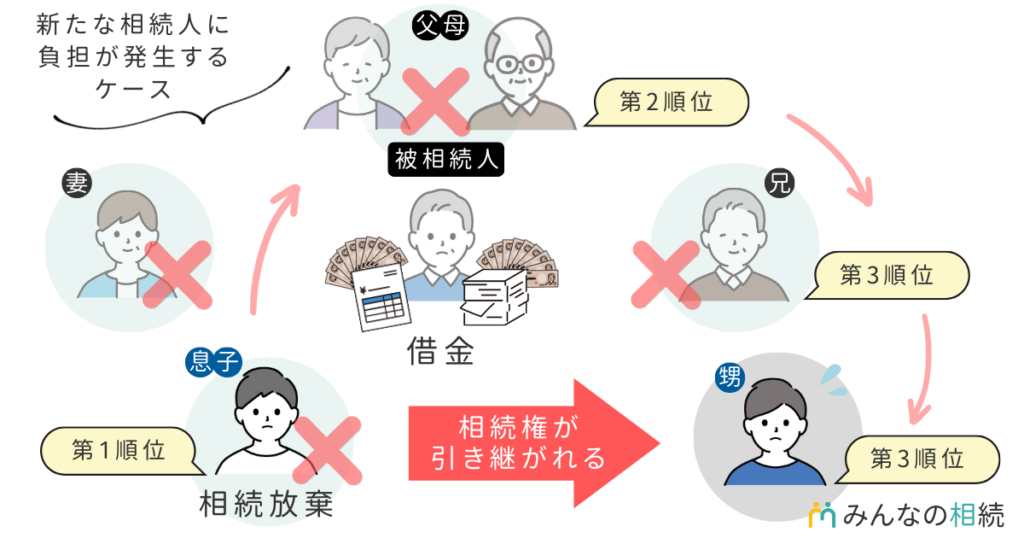

新たな相続人に負担が発生する

相続放棄をすることで、相続放棄をした人は「相続人」としての地位を失うため、次の順位の相続人が相続権を得ます。

相続順位については、配偶者は常に法定相続人、第一順位は子供、子供がいない場合には孫となります。第二順位は父母、父母どちらもいない場合には祖父・祖父母。第三順位は兄弟、兄弟がいない場合には甥や姪となります。

被相続人が父、妻はすでに他界していて相続人として1人の息子がいたとします。父の両親も他界していて父にはすでに亡くなっている兄がいて、兄には息子が1人います。

息子が相続放棄をすると相続順位が次の親に移動します。しかし親もいませんのでこの場合は兄の息子、つまり被相続人の父からみた甥に相続権が移ります。

父が多額の借金を抱えていた場合にはその借金の返済義務が甥に移ってしまうことになるのです。

連帯保証人に返済義務が発生する

相続人全員が相続放棄することにより、借金の支払い義務を逃れた場合、連帯保証人として設定されている人が借金の支払い義務を負うことになります。

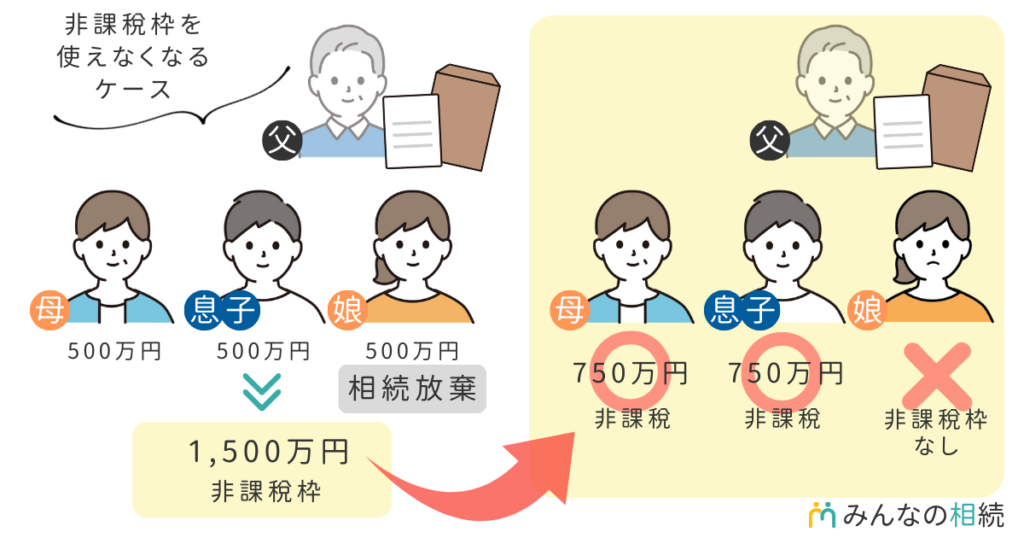

死亡保険の非課税の適用を受けられなくなる

死亡保険には「非課税枠」というものがあり、500万円×法定相続人の数については死亡保険として受け取る額から差し引くことができます。

この非課税枠の計算については、相続放棄をしていたとしても相続放棄した人についても計算に含める形で入れることができます。

例えば、被相続人である父が亡くなり、相続人として母、息子、娘がいて娘が相続放棄をしていたとしても、500万円×3人分の1,500万円の非課税枠が発生することになります。

しかし、その保険金を受け取る際に、非課税枠を使用できるのは母と息子のみになり、相続放棄をした娘については非課税の適用を受けることはできず、受け取った保険金がそのまま相続税の課税対象となります。

※同じように相続の「基礎控除」の計算も相続人の人数が関係しますが、相続放棄をした人がいたからといってこの基礎控除の額に影響はありません。

相続放棄をした後に残る義務

相続放棄をしても、次の順位の相続人がいなく、「相続放棄時点で相続財産を実際に占有していた」という場合には相続財産管理人が選任されるまで不動産の管理義務が残ります。

具体的には以下のことが求められます。

・自己の財産と同一の注意を持って財産を保存する

・財産を滅失させ損傷する行為をしてはならない

相続放棄をした場合でも、一定の要件に該当すると義務が残る場合があるので注意しましょう。

相続放棄を専門家に依頼する場合

相続放棄を専門家に依頼する場合、弁護士または司法書士に依頼することができます。

| 弁護士 | 司法書士 | |

| 相続放棄の相談 | ○ | ○ |

| 必要書類の収集 | ○ | ○ |

| 相続放棄申述書の作成 | ○ | △ |

| 裁判所への書類の提出 | ○ | ○ |

| 裁判所への回答 | ○ | △ |

| 相続放棄申述受理証明書の取得 | ○ | △ |

| 債権者への報告 | ○ | ○ |

| 取り立てに対する交渉・訴訟 | ○ | × |

弁護士ができること

○相続放棄の相談

○必要書類の収集

○相続放棄申述書の作成

○裁判所への書類の提出

○裁判所への回答

○相続放棄申述受理証明書の取得

○債権者への報告

○取り立てに対する交渉・訴訟

司法書士ができること

○相続放棄の相談

○必要書類の収集

△相続放棄申述書の作成(署名押印が必要)

○裁判所への書類の提出

△裁判所への回答(アドバイスしてくれる)

△相続放棄申述受理証明書の取得(署名押印が必要)

○債権者への報告

×取り立てに対する交渉・訴訟

弁護士の方が対応範囲が広い分、発生する報酬についても弁護士の方が高くなることが一般的です。交渉や訴訟などがありそうな場合には弁護士に、特にそのようなことが発生しない場合には司法書士に依頼すると良いでしょう。

司法書士報酬:3万円〜5万円程度

弁護士報酬:10万円〜20万円程度

まとめ

今回は相続放棄について解説しました。相続放棄をすると、

・全ての財産を相続しない

・最初から相続人でなかった

ことになります。

相続放棄をするためには相続が開始したことを知ってから3ヶ月以内に家庭裁判所に申述書を提出する必要があります。

相続放棄をすることによって考えられる弊害としては以下のことが考えられます。

・他の相続人や新たな相続人、連帯保証人などに返済義務が発生

・死亡保険の非課税の適用を受けられなくなる

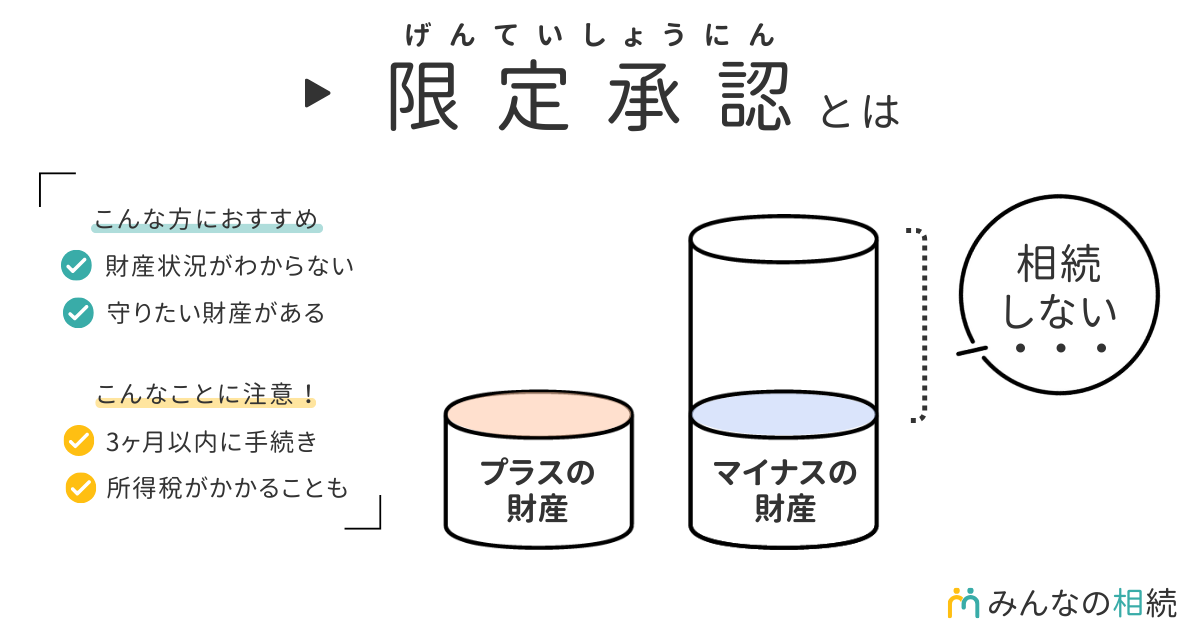

相続放棄を専門家に依頼する場合には弁護士か司法書士に依頼しましょう。また相続放棄と合わせて検討される方法として限定承認という方法もありますのでそちらもご確認ください。

コメント